I. HINTERGRUND

Die Musikindustrie (allen voran Nippon Columbia respektive Denon, Soundstream, 3M und die BBC) hat Anfang der 70er Jahre des letzten Jahrhunderts die digitale Revolution in der Musikwelt mit der Erwartung deutlich vereinfachter Prozesse, verbesserter Qualität und vor allem Kostenersparnis gestartet. Was die Musikindustrie damals nicht vorhergesehen hatte, waren die weitreichenden Folgen für die Portabilität von Musik, die letzten Endes das gesamte Vertriebsmodell der Musikindustrie über den Haufen werfen sollte. Gefördert durch neue Kompressionstechniken (z.B. MPEG-1 Audio Layer III oder MPEG-2 Audio Layer III (mp3-Verfahren) des Frauenhofer Institutes) und die zunehmend preisgünstige Verfügbarkeit von Internet- Bandbreite, entstand ein weit über den privaten Bereich hinausgehender Austausch von Musikdateien über das Internet. 1999 kam mit Napster das erste Peer-2-Peer-Netzwerk als digitale Tauschbörse auf. 2003 gingen die ersten Bezahl-Downloadportale (z.B. iTunes Store) online und 2008 kamen die ersten Streaming-Dienste (z.B. Spotify) auf.

Damit hat die Musikindustrie unabsichtlich einen Paradigmenwechsel ausgelöst: Weg von der Trägermedium, hin zu dateibasierter Wiedergabe. Mit dem Wegfall des Trägermediums hat auch der klassische Vertriebsapparat der Musikindustrie, der auf dem Vertrieb von physischen Trägermedien (Schallplatten, Tonbänder, CDs – „Physical“) ausgerichtet war, an Bedeutung verloren. Die Musikindustrie ist zwar weit davon entfernt im Sterben zu liegen, wie das eine Zeit lang kolportiert wurde. Von den einstigen Titanen der Musikindustrie (z.B. Decca, RCA, EMI oder Philips) ist heute allerdings nicht mehr viel übrig. An den Anpassungsproblemen laboriert die Musikindustrie heute noch. Der Vertrieb findet zunehmend über Onlinekanäle statt und zwar per Download und per Streaming.

II. MARKTENTWICKLUNG

Von seinem Höhepunkt im Jahr 1999 mit knapp USD 25 Mrd. hat sich der Musikumsatz auf USD 14 Mrd. im Jahr 2014 reduziert, um in den letzten 3 Jahren wieder um ca. 8% p.a. auf USD 17 Mrd. im Jahr 2017 zu wachsen. Dies ist Balsam auf die Seele der geschundenen Musikindustrie. Gleichzeitig ist der Anteil der dateibasierten Musik („Digital incl. Streaming“) von 0% im Jahr 1999 auf knapp 54% im Jahr 2017 gestiegen – in den ersten 9 Jahren seit 2004 primär getrieben von Downloadumsätzen, in den letzten drei Jahren primär durch Streamingumsätze.

Graphik 1: Umsatz der globalen Musikindustrie nach Medium in Mrd. USD (inflationsbereinigt in 2013 Dollar); Quelle: IFPI

Die weltweite Reduktion der Umsätze mit physischen Medien auf ein Drittel wird zwar somit von digitalen Absatzkanälen kompensiert, allerdings sind die digitalen Vertriebsmodelle auf Kannibalisierung ausgerichtet, anstatt auf Marktwachstum, so dass es aller Wahrscheinlichkeit nach, zu einer langfristigen Stagnation der Musikumsätze kommen wird. Seit 2012 sind die Downloadumsätze rückläufig und seit 2017 zeichnete sich eine Verlangsamung der Wachstumsraten in den Streamingumsätzen ab, die sich auch in der ersten Hälfte 2018 fortgesetzt hat.

Die größten Musikabsatzmärkte sind nach-wie-vor die USA, Japan, Deutschland und Großbritannien. Jedoch ist die Verteilung von physischen zu digitalen Vertriebskanälen regional sehr unterschiedlich. Während in den USA 2017 ¾ aller Umsätze digital erfolgen, sind es in Japan nur 20%. Deutschland liegt mit 1/3 und Großbritannien mit der Hälfte dazwischen:

| Ranking | Market | Retail value in mn USD | Physical | Digital incl. Streaming |

| 1 | United States | 5.916,1 | 15% | 75% |

| 2 | Japan | 2.727,5 | 72% | 21% |

| 3 | Germany | 1.323,1 | 43% | 36% |

| 4 | United Kingdom | 1.310,7 | 30% | 50% |

| 5 | France | 925,1 | 36% | 34% |

| 6 | South Korea | 494,4 | 37% | 59% |

| 7 | Canada | 437,2 | 21% | 65% |

| 8 | Australia | 412,9 | 19% | 68% |

| 9 | Brazil | 295,8 | 5% | 60% |

| 10 | China | 292,3 | 3% | 90% |

| 11 | Netherlands | 269,5 | 22% | 50% |

| 12 | Italy | 247,9 | 39% | 36% |

| 13 | Spain | 205,8 | 26% | 49% |

| 14 | Sweden | 199,5 | 10% | 72% |

| 15 | Norway | 139,0 | 9% | 71% |

| 16 | Denmark | 137,9 | 7% | 56% |

| 17 | Switzerland | 137,8 | 27% | 52% |

| 18 | Mexico | 137,0 | 15% | 79% |

| 19 | India | 130,7 | 7% | 78% |

| 20 | Argentina | 130,0 | 8% | 31% |

| RoW | 1.400,0 | |||

| Global total | 17.270,2 |

Tabelle 1: Umsatz der globalen Musikindustrie 2017 nach Region und Medium in Mio. USD; Quelle: IFPI

Wenn man sich die weltweiten digitalen Umsätze näher anschaut, so entfielen 2014 vom gesamten globalen Umsatz mit digitaler Musik von USD 5,9 Mrd. noch 67% auf Musikdownloads und 33% auf Streamingdienste, während 2017 vom Gesamtumsatz von USD 9,4 Mrd. nur noch 30% auf Downloads und 70% auf Streamingumsätze entfielen. Allerdings enthalten die Streamingzahlen auch Umsätze durch Musikvideostreaming von ca. 15%. Rechnet man diese heraus, verbleiben im Jahr 2017 immer noch ca. 67% für Streamingumsätze und 33% für Downloads.

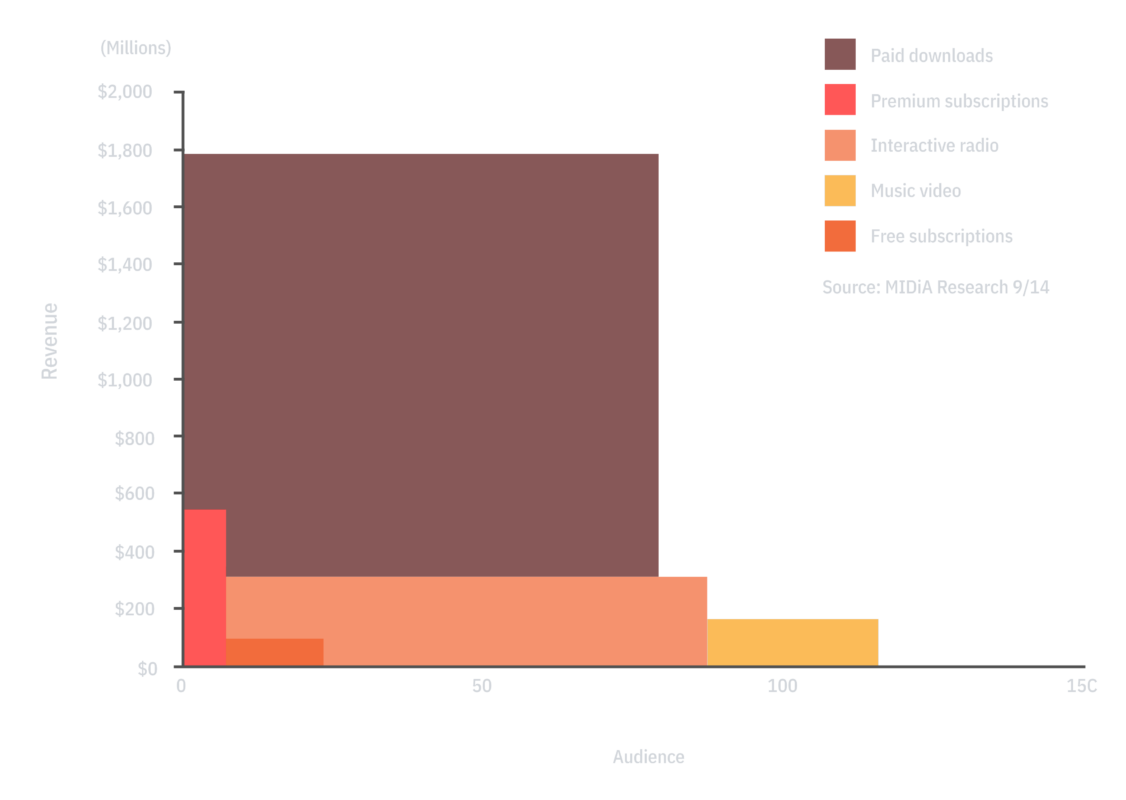

2017 war Streaming zum ersten Mal der größte Vertriebskanal der Musikindustrie. Allerdings vermitteln die in den Medien dargestellten Marktzuwächse der Streaming Services einen irreführenden Eindruck. YouTube ist nach-wie-vor weltweit die am meisten verwendete Musikstreaming Applikation, doch nutzt Youtube eine Reihe von rechtlichen Lücken, um praktisch kaum Lizenzgebühren für die gestreamten Inhalte zu zahlen („Value Gap“). Aber auch alle anderen Streaminganbieter zusammen liefern trotz zweistelliger jährlicher Wachstumsraten seit Jahren auch heute noch einen verhältnismäßig geringen wirtschaftlichen Beitrag, der obendrein noch die anderen Vertriebskanäle (Physical, Download) kannibalisiert und so trotz steigender Nutzerzahlen die durchschnittlichen Umsätze pro Kunde immer weiter nach unten treibt. Alle Streaming-Dienste (Premium & Free Subscriptions sowie Music Video in der Graphik 2) jagen derselben kleinen Kundengruppe mit einem praktisch austauschbarem Angebot nach:

Revenue/Audience Analysis for the US Music Industry 2014

Graphik 2: Umsatz/Reichweite des US-Umsatzes mit digitaler Musik 2014

Anhand von Daten des US-Amerikanischen Musikmarktes, lässt sich zeigen, dass Bezahl-Streaming-Dienste inzwischen zwar respektable Umsatzgrößen aufweisen, aber nur eine verhältnismäßig kleine Kundengruppe erreichen. Umgekehrt erreichen kostenfreie StreamingDienste, wie Youtube (Music Video) einen großen Kundenkreis, generieren aber kaum Umsätze. Die kostenfreien und werbefinanzierten Angebote der Streaming-Dienste erreichen zwar deutlich mehr Kunden als die Bezahlvarianten, generieren aber noch weniger Umsätze. Hier ist wieder das alte Dilemma zwischen kostenfreien Angeboten, die den Kunden ein Produkt zum Kauf schmackhaft machen sollen und der Gefahr, dass die Kunden dann genau bei diesem kostenfreien Angebot hängen bleiben und nie zum Kauf wechseln. Die Streaming-Services-Anbieter sind sich immer noch nicht darüber im Klaren, ob ihr Produkt ein Marketingkanal oder eine Verkaufskanal sein soll.

Auch wenn es die meisten Musikkonsumenten des Internetzeitalters nur am Rande interessieren wird, die Vertriebskanäle haben auch grundlegende Auswirkungen auf die Einnahmen und Lebensgrundlagen der Künstler und Kreativen. Spätestens seit der publicity-trächtigen Trennung Taylor Swifts von Spotify ist der Effekt, den die Verschiebungen in den Vertriebskanälen auf die Einnahmen der Künstler und Kreativen haben, ins Rampenlicht der medialen Aufmerksamkeit geraten. Die Künstler verdienen an den Streamingdiensten fast nichts (Beispiel des Singer/Songwriters Benji 2011):

Graphik 3: Mengen- und Umsatzaufteilung Benji 2011

Die zukünftige Richtung des Musikvertriebes ist nach wie vor unklar. Nach dem Downloading setzt die Musikindustrie zurzeit voll auf Streaming. Wachstum findet sich immer im kostenfreien und mobilen Bereich. Ob man allerdings damit auch Geld verdienen kann, wird von den zukünftigen Strategien der Streamingservices abhängen. Dabei sind die Interessen verschiedener Anbieter sehr unterschiedlich und das Geschäft brutal hart: Auf der einen Seite gibt es Anbieter wie Apple oder Amazon oder Google, für die der Musikvertrieb nur ein Nebengeschäft ist, um ihr Kerngeschäft (Hardware, Dienstleistungen) zu ergänzen. Sie stehen unter keinem Druck, mit dem Musikvertrieb auch Geld zu verdienen und können die Preise fast beliebig setzen. Auf der anderen Seite stehen Anbieter wie Spotify, Tidal, Deezer oder Qobuz, die ihr Überleben langfristig nur mit dem profitablen Verkauf von Musik bestreiten können und so den Apples und Amazons dieser Welt in Wahrheit weitgehend ausgeliefert sind. Die lachenden Dritten sind derzeit die Rechteinhaber oder Plattenmajors, die hier wie dort, nach einer langen Dürrephase, endlich wieder wachsende Umsätze und Erträge verzeichnen können.

Der nächste Schritt in der Evolution digitaler Musikverbreitung wird jedenfalls das „kurierte“ Musikangebot sein müssen. Derzeit sind über 40 Millionen verschiedene Titel auf den globalen Download- und Streamingportalen im Angebot. Wollte man alle Titel einmal anhören, würde man ohne Pause ca. 300 Jahre lang Musik hören müssen. Das Angebot ist viel zu groß und wird nun dadurch zum Problem (“Tyranny of Choice”). Die monatlichen Durchschnittserlöse pro Kunden (ARPU) sind durch Verdrängungswettbewerb von Download zu Streaming am Sinken. Wer früher 2 oder 3 Alben im Monat für ca. EUR 15,- pro Stück (als CD oder Download) kaufte, zahlt heute nur noch eine monatliche Abo-Gebühr von z.B. EUR 9,99. Familienpakete (zu EUR 14,99 für 6 Personen z.B. bei Apple, Deezer und Co.) und diverse Discountangebote drücken – trotz steigender Nutzerzahlen – den monatlichen ARPU weiter in den Keller (z.B. in den USA 2017 auf USD 3,13 pro Kunden). Geld verdienen tut bis heute keiner der Streaminganbieter. Die Lösung für die neuen Champions der Musikindustrie wird darin bestehen, dieses unüberschaubar große Angebot für die Kunden auf profitable Weise zugänglich zu machen.

Der grundlegende Unterschied der digitalen Musik-Vertriebsmodelle ist, wie wir das schon seit Jahrhunderten aus anderen Bereichen kennen: Mieten oder Besitzen.

III. SERVER- IM VERGLEICH ZU STREAMING-PLAYERN

Der HD-Player ist für Besitzer. Er unterscheidet sich wesentlich von Streaminggeräten. Er spielt Musik ab, die Sie zuvor erworben haben (üblicherweise von einem Downloadportal oder von den eigenen gerippten CDs). Diese Musik steht Ihnen uneingeschränkt jeder Zeit in der vollen Qualität zur Verfügung (inzwischen teilweise sogar in „Studio Master Qualität“ – das ist das Qualitätsniveau, das die Künstler während der Produktion selber gehört haben). Streaminggeräte dagegen spielen Musik ab, die nicht Ihnen gehört, sondern dem Streaming-Dienst, von dem Sie – gegen eine monatliche Gebühr – ein zeitlich begrenztes Anhörrecht erwerben. Wollen Sie nächsten Monat dasselbe Musikstück noch einmal hören, müssen Sie erneut dafür zahlen (Abo-Gebühr im nächsten Monat). Läuft Ihr Abonnement aus, ist Ihre Musik weg. Geht Ihr Streaminganbieter pleite (was bei der wirtschaftlichen Situation aller Streaminganbieter nicht unwahrscheinlich ist), ist Ihre Musik weg. Fällt Ihre Internetverbindung aus, ist Ihre Musik (zumindest vorübergehend) weg. Der Vorteil von Streamingdiensten liegt, nicht unähnlich einem personalisiertem Radiosender, in der Größe der Auswahl. Sie sind hervorragend geeignet, um neue Musik kennenzulernen (sog. „Discovery“). Sobald man weiß, was man will, sind sie einschränkend – nicht nur in der Verfügbarkeit, sondern auch in der Qualität. Die meisten Streamingdienste (Spotify, iTunes, Google Music, Napster etc.) stellen ihr Angebot im MP3-Format mit einer Datenrate von üblicherweise 192 kbps zur Verfügung. Ausnahmen sind Deezer HiFi, Qobuz-HiFi bzw. Sublime und Tidal Premium, die ihr Angebot im CD-Format und teilweise darüber hinaus streamen – allerdings auch zu entsprechend höheren Preisen (z.B. Qobuz Sublime für EUR 349,99 p.a.).

Im Vergleich zum HD-Player, der bei mittlerer Auflösung (96kHz/24Bit) im WAV-Format immerhin 4.608 kbps an Daten überträgt, liefern die meisten Streamingdienste gerade einmal 5% der Informationen und selbst die HiFi-Dienste in CD-Qualität nicht mehr als 30%. Natürlich, nicht jeder braucht all diese Informationen. Wem die Qualität der Musikwiedergabe nicht wichtig ist oder wer sowieso nur mobil Musik hört, ist mit Streamingdiensten (ähnlich dem früheren Kofferradio) ausreichend bedient. Auch das für die digitale Musikwiedergabe wichtige Tagging mit relevanten Informationen ist beim Streaming sehr begrenzt. Wird ein Album nicht gerade vom Streaminganbieter kuratiert, gibt es kaum Informationen dazu.

Unserer Ansicht nach, kann man langfristig davon ausgehen, dass beide Techniken der dateibasierten Musikwiedergabe – Download und Streaming – nebeneinander am Markt bestehen werden. Im mobilen Bereich ist Streaming ohnehin nicht mehr wegzudenken. Die Kombination aus beidem erlaubt dem Kunden neue Musik über Streamingdienste zu entdecken und die Perlen der Neuentdeckungen anschließend per Download zu erwerben und in bester Qualität zu besitzen. Auch in den letzten 80 Jahren der Unterhaltungsindustrie hat das Radio (bzw. später der Tuner) neben dem Plattenspieler oder dem CD-Player im Wohnzimmer der Musikhörer Platz gehabt. Über das Radio rauschte die meiste Musik nebenbei so an einem vorbei. Aber vielleicht 1% der im Radio gehörten Musik hat einem gut gefallen und so ist man dann in den Plattenladen gegangen und hat sich die entsprechende Schallplatte bzw. später die CD gekauft. Heute ist das mit Streaming und Downloaden so ähnlich. D.h., der ernsthafte Musikliebhaber schätzt in seinem Konsumverhalten beides: eine Plattform, um neue Musik unkompliziert aus einer großen Auswahl kostengünstig kennenlernen zu können (Radio, Streaming). Hierfür akzeptiert er auch eine geringe Qualität. Er benötigt aber vor allem eine Plattform, um seine ausgewählte Musik – die Musik, die ihm am Herzen liegt – in hoher Qualität zu besitzen und in Ruhe, konzentriert und uneingeschränkt genießen zu können.

© Alexej C. Ogorek

Quellen:

- Mark Mulligan; musicindustryblog.wordpress.com

- The Recording Industry Association of America (RIAA) Research: riaa.com/keystatistics

- The International Federation of the Phonographic Industry (IFPI) Global Statistics: www.ifpi.org/facts-and-stats